| 第三方支付 電子支付機構 規範重點 | ||

| 1 | 電子支付機構的最低實收資本額為新台幣5億元。但僅經營代收代付業務的最低實收資本額為1億元。 | |

| 2 | 每戶儲值匯款上限5萬元。 | |

| 3 | 金融監督管理委員會得視經濟發展情形及實際需要調整最低實收資本額。 | |

| 4 | 電子支付機構,指經主管機關許可,以網路或電子支付平臺為中介,接受使用者註冊及開立 | |

| 記錄資金移轉與儲值情形之帳戶(以下簡稱電子支付帳戶),並利用電子設備以連線方式傳遞 | ||

| 收付訊息,於付款方及收款方間經營: | ||

| (1) 代理收付實質交易款項。 | ||

| (2) 收受儲值款項。 | ||

| (3) 電子支付帳戶間款項移轉。 | ||

| (4) 其他經主管機關核定之業務之公司。 | ||

| 5 | 境外機構如果要在我國經營電子支付業務,應依電子支付機構管理條例申請許可設立電子支付 | |

| 機構;且金管會應協助國內電子支付機構發展境外合作業務。涉及陸資部分,則須符合台灣地 | ||

| 區與大陸地區人民關係條例規定。 | ||

| 6 | 金管會核准開放「跨境電子支付代理收付」服務,提供境外人士於我國商店購物時,由台灣電 | |

| 子支付機構負責收付款項等業務。 | ||

| 7 | 為了避免支付機構違法未將支付款項交付信託或取得銀行十足履約保證,電子支付機構應提撥 | |

| 基金,設置清償基金。若電子支付機構因財務困難失去清償能力而違約時,清償基金得以第三 | ||

| 人的地位向消費者清償。清償基金提撥比率由金管會訂定。 | ||

| 8 | 營業人如於網路上有透過上開方式銷售貨物或勞務且每月銷售額已達起徵點(新臺幣8萬元)者, | |

| 應依相關規定辦理營業登記及報繳營業稅。 | ||

| 專營電子支付機構 業務申請 | ||

| 1 | 代理收付實質交易款項。 | |

| 2 | 收受儲值款項。 | |

| 3 | 電子支付帳戶間款項移轉。 | |

| 4 | 其他經主管機關核定之業務。 | |

| 第三方支付公司設立 應備文件 | ||

| 1 | 申請書。 | |

| 2 | 發起人或董事、監察人名冊及證明文件。 | |

| 3 | 發起人會議或董事會會議紀錄。 | |

| 4 | 資金來源說明。 | |

| 5 | 公司章程。 | |

| 6 | 營業計畫書:載明業務範圍、業務經營之原則、方針與具體執行之方法、市場展望、風險與效 | |

| 益評估、經會計師認證得以滿足未來五年資訊系統及業務適當營運之預算評估。 | ||

| 7 | 總經理或預定總經理之資料。 | |

| 8 | 業務章則及業務流程說明。 | |

| (1) 組織結構及部門職掌。 | ||

| (2) 人員配置、管理及培訓。 | ||

| (3) 內部控制制度及內部稽核制度。 | ||

| (4) 洗錢防制相關作業流程。 | ||

| (5) 使用者身分確認機制。 | ||

| (6) 會計制度。 | ||

| (7) 營業之原則及政策。 | ||

| (8) 消費者權益保障措施及消費糾紛處理程序。 | ||

| (9) 作業手冊及權責劃分。 | ||

| (10) 其他主管機關規定之事項。 | ||

| 9 | 電子支付機構業務各關係人間權利義務關係約定書或其範本。 | |

| 10 | 經營電子支付機構業務所採用之資訊系統及安全控管作業說明。 | |

| 11 | 經會計師認證之電子支付機構業務交易之結算及清算機制說明。 | |

| 12 | 經會計師認證之支付款項保障機制說明及信託契約、履約保證契約或其範本。 | |

| 13 | 其他主管機關規定之書件。 | |

| 金管會得不予許可之理由及條件 | ||

| 1 | 最低實收資本額不符第七條規定。 | |

| 2 | 申請書件內容有虛偽不實。 | |

| 3 | 經主管機關限期補正相關事項屆期未補正。 | |

| 4 | 營業計畫書欠缺具體內容或執行顯有困難。 | |

| 5 | 經營業務之專業能力不足,難以經營業務。 | |

| 6 | 有妨害國家安全之虞者。 | |

| 7 | 其他未能健全經營業務之虞之情形。 | |

| 專營之電子支付機構應自取得許可後六個月內,檢具下列書件,向金管會申請核發營業執照 | ||

| 1 | 營業執照申請書。 | |

| 2 | 公司登記證件。 | |

| 3 | 會計師資本繳足查核報告書。 | |

| 4 | 股東名冊。 | |

| 5 | 董事名冊及董事會會議紀錄。設有常務董事者,其常務董事名冊及常務董事會會議紀錄。 | |

| 6 | 監察人名冊及監察人會議紀錄。 | |

| 7 | 其他主管機關規定之書件。 | |

| 儲值款金額安全性 | ||

| 1 | 專營之電子支付機構對於儲值款項扣除應提列準備金之餘額,併同代理收付款項之金額,應全 | |

| 部交付信託或取得銀行十足之履約保證。 | ||

| 2 | 專營之電子支付機構應委託會計師每季查核前項辦理情形,並於每季終了後一個月內,將會計 | |

| 師查核情形報請主管機關備查。 | ||

| 專用存款動用及孳息收益處理 | ||

| 1 | 專營之電子支付機構對於支付款項,除有下列情形之一者外,不得動用或指示專用存款帳戶銀 | |

| 行動用: | ||

| (1) 依使用者支付指示移轉支付款項。 | ||

| (2) 使用者提領支付款項。 | ||

| (3) 依第二項至第四項所為支付款項之運用及其所生孳息或其他收益之分配或收取。 | ||

| 2 | 專營之電子支付機構對於代理收付款項,限以專用存款帳戶儲存及保管,不得為其他方式之運 | |

| 用或指示專用存款帳戶銀行為其他方式之運用。 | ||

| 3 | 專營之電子支付機構對於儲值款項,得於一定比率內為下列各款之運用或指示專用存款帳戶銀 | |

| 行運用: | ||

| (1) 銀行存款。 | ||

| (2) 購買政府債券。 | ||

| (3) 購買國庫券或銀行可轉讓定期存單。 | ||

| (4) 購買經主管機關核准之其他金融商品。 | ||

| 4 | 專用存款帳戶銀行運用信託財產所生孳息或其他收益,應於所得發生年度,減除成本、必要費 | |

| 用及耗損後,依信託契約之約定,分配予專營之電子支付機構。 | ||

| 5 | 專營之電子支付機構對於運用支付款項所得之孳息或其他收益,應計提一定比率金額,於專用 | |

| 存款帳戶銀行以專戶方式儲存,作為回饋使用者或其他主管機關規定用途使用。 | ||

| 電子支付機構加入公會 | ||

| 電子支付機構應加入下列之公會之一,始得營業。 | ||

| 1 | 金管會指定之同業公會。 | |

| 2 | 中華民國銀行商業同業公會全國聯合會(以下簡稱銀行公會)電子支付業務委員會。 | |

| 第三方支付(電子支付機構) 會計師角色及功能 | ||

| 1 | 營業計畫書:載明業務範圍、業務經營之原則、方針與具體執行之方法、市場展望、風險與效 | |

| 益評估。經會計師認證得以滿足未來五年資訊系統及業務適當營運之預算評估。 | ||

| 2 | 經會計師認證之電子支付機構業務交易之結算及清算機制說明。 | |

| 3 | 經會計師認證之支付款項保障機制說明及信託契約、履約保證契約或其範本。 | |

| 4 | 公司章程。 | |

| 5 | 專營之電子支付機構應委託會計師每季查核,專營之電子支付機構對於儲值款項扣除應提列準 | |

| 備金之餘額,併同代理收付款項之金額,應全部交付信託或取得銀行十足之履約保證,的辦理 | ||

| 情形,並於每季終了後一個月內,將會計師查核情形報請主管機關備查。 | ||

| 6 | 專營之電子支付機構對於支付款項,除有下列情形之一者外,不得動用或指示專用存款帳 | |

| 戶銀行動用: | ||

| (1) 依使用者支付指示移轉支付款項。 | ||

| (2) 使用者提領支付款項。 | ||

| (3) 依第二項至第四項所為支付款項之運用及其所生孳息或其他收益之分配或收取。 | ||

| 7 | 專營之電子支付機構對於代理收付款項,限以專用存款帳戶儲存及保管,不得為其他方式 | |

| 之運用或指示專用存款帳戶銀行為其他方式之運用。 | ||

| 8 | 專營之電子支付機構應建立內部控制及稽核制度;其目的、原則、政策、作業程序、內部 | |

| 稽核人員應具備之資格條件、委託會計師辦理內部控制查核之範圍及其他應遵行事項之辦 | ||

| 法。 | ||

| 9 | 專營之電子支付機構應於會計年度終了四個月內,編製業務之營業報告書、經會計師查核 | |

| 簽證之財務報告或製作其他經主管機關指定之財務文件,於股東會通過後十五日內,向主 | ||

| 管機關申報並公告。 | ||

| 10 | 專用存款帳戶銀行運用信託財產所生孳息或其他收益,應於所得發生年度,減除成本、必 | |

| 要費用及耗損後,依信託契約之約定,分配予專營之電子支付機構。 | ||

| 11 | 專營之電子支付機構應委託會計師每半營業年度查核第一項至第三項、第五項及前項規定 | |

| 辦理之情形,並於每半營業年度終了後二個月內,將會計師查核情形報請主管機關備查。 | ||

| (第三條)專營之電子支付機構對於儲值款項,得於一定比率內為下列各款之運用或指示 | ||

| 專用存款帳戶銀行運用: | ||

| (1) 銀行存款。 | ||

| (2) 購買政府債券。 | ||

| (3) 購買國庫券或銀行可轉讓定期存單。 | ||

| (4) 購買經主管機關核准之其他金融商品。 | ||

| 專營之電子支付機構對於運用支付款項所得之孳息或其他收益,應計提一定比率金額, | ||

| 於專用存款帳戶銀行以專戶方式儲存,作為回饋使用者或其他主管機關規定用途使用。 | ||

| 專營之電子支付機構依第二項及第三項運用支付款項之總價值,依一般公認會計原則評 | ||

| 價,如有低於投入時金額之情形,應立即補足。 | ||

| 使用者就其支付款項,對專營之電子支付機構經營第三條第一項各款業務所生之債權, | ||

| 有優先其他債權人受償之權。 | ||

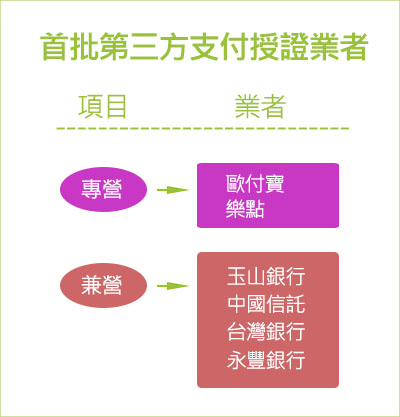

| 已通過第三方支付審查業者

第三方支付 電子支付機構 相關法令 |

||

| 1 | 電子支付機構的最低實收資本額為新台幣5億元。但僅經營代收代付業務的最低實收資本額為1億元。 | |

| 2 | 電子支付機構業務定型化契約範本 | |

| 3 | 電子支付機構支付款項信託契約應記載事項 | |

| 4 | 電子支付機構支付款項信託契約不得記載事項 | |

| 5 | 電子支付機構業務定型化契約應記載事項 | |

| 6 | 電子支付機構業務定型化契約不得記載事項 | |

| 7 | 電子支付機構管理條例第三條第二項授權規定事項辦法 | |

| 8 | 與境外機構合作或協助境外機構於我國境內從事電子支付機構業務相關行為管理辦法 | |

| 9 | 電子支付機構使用者身分確認機制及交易限額管理辦法 | |

| 10 | 電子支付機構專用存款帳戶管理辦法 | |

| 11 | 電子支付機構管理條例第二十一條第六項授權規定事項辦法 | |

| 12 | 電子支付機構資訊系統標準及安全控管作業基準辦法 | |

| 13 | 電子支付機構內部控制及稽核制度實施辦法 | |

| 14 | 電子支付機構業務管理規則 | |

| 15 | 電子支付機構清償基金組織及管理辦法 | |